住宅購入やマンション購入をする場合は、多くの方が住宅ローンを利用するのではないでしょうか。ただ、住宅ローンを利用する際には、借入先や金利の種類、返済方法など決めることが多く悩むところです。

特に金利の種類について、昨今は超低金利時代になっていて変動金利で0.3%代なんてものもあります。固定金利に比べ随分と低くなっています。金利だけを比べれば変動金利が有利ですが、全ての人が変動金利でいいというわけではありません。

金利の種類によるメリット・デメリットや返済期間、返済方法、将来必要な資金(学費や修繕費)などを考慮した上で決める必要があります。

自分の今後の生活にマッチしたものを選ぶようにしましょう。

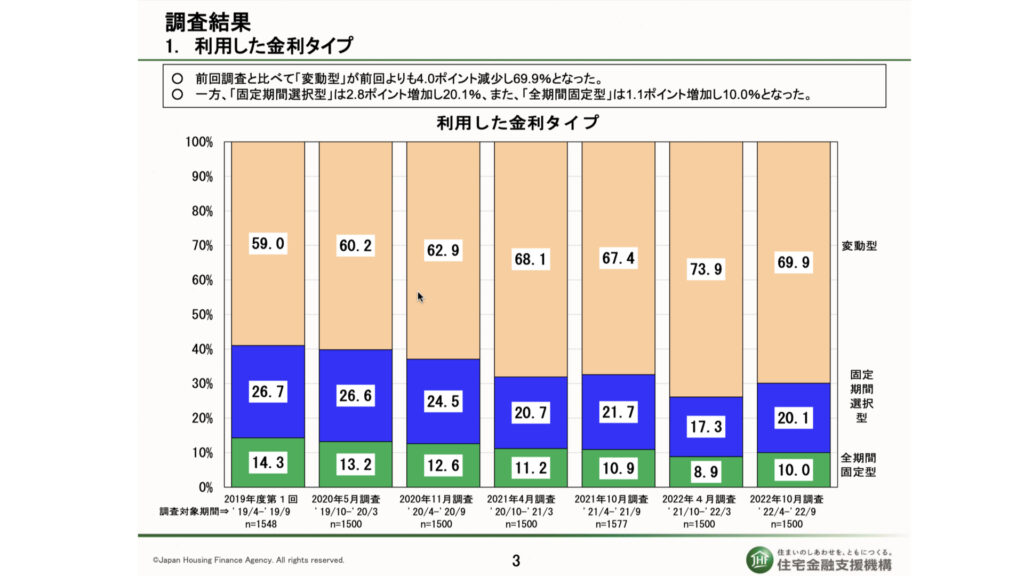

住宅ローン利用者の金利タイプ別の割合は変動金利が6〜7割

引用元 住宅金融支援機構 住宅ローン利用者の実態調査

住宅金融支援機構がおこなっている調査では、住宅ローン利用者の6〜7割が変動金利を選択しています。

現在の我が家は、地方銀行で「35年 全期間固定型 0.95%」

変動金利型ではなく、全期間固定型を選んだ理由

2年前の新型コロナウイルスが蔓延する少し前に、地方銀行で住宅ローンを組むことになりました。

現在と変わらず低金利時代、全期間固定で1.2% 変動で0.4%くらいだったと思います。

当時は、低金利時代も長くは続かないと思ったり、金利の上下に気を使いたくないと思い、金利の低い今だからと、全期間固定型を選択しました。

借入の際に3社を比較、検討

- 地方銀行(35年固定金利 1.55)

- 楽天銀行(フラット35 1.27 団信あり)

- ARUHI(フラット35 1.52 団信あり)

3社で比較していたときに地方銀行と交渉した結果、35年全期間固定0.95%となりました。

適用金利は条件付きでした(給与振込、銀行クレジットカードで光熱費引き落とし、など)が、1%以下にすることができ、比較することの大事さを改めて感じました。

住宅ローンを借りる際の3つのポイント

住宅ローン借入先

公的ローン

公務員共済 財形住宅融資

公的機関が支援する民間ローン

フラット35

民間ローン

銀行 信用金庫 ネット銀行 住宅ローン専門会社

住宅ローンの保証料、事務手数料を確認

借入先金融機関やローンの種類によって違ってきます。

総返済額に影響してくるので、金利だけでなく見比べるようにしましょう。

保証料

ローン返済ができなくなった場合のために保証会社に支払っておくものです。

フラット35、ネット銀行の多くは無料のところがあります。

事務手数料

融資額の1.1〜2.2%や一律定額などあります。

住宅ローン金利の種類と特徴

- 全期間固定型

- 固定期間選択型

- 変動金利型

- 段階金利

全期間固定金利型

借りた期間中金利は変わらないものになります。

メリット

金利変動が無いので、返済額が一定

- 毎月の家計管理がしやすい。

- 将来の資金計画(繰り上げ返済、子供の学費)が立てやすい。

- 金利の上下に気を使わなくていい。

- 完済時の総支払額が明確。

デメリット

金利が変動金利に比べ高め

- 低金利が続くと変動に比べて、多く金利を払うことになる。

- 安定している分、金利変更や借り換えがしづらい。

オススメポイント

家計管理をキッチリやりたい、日々の生活で金利を気にしたくない方に合っていると思います。

固定期間選択型

5年や10年などの期間だけ、金利を一定にできます。

期間が過ぎた後は、さらに固定にするか変動に切り替えるか選択できます。

メリット

期間中は金利の変動リスクがない

- 固定期間中は変動リスクがなく、将来の出費に備えられる。

- カーローンや教育ローンがある期間だけ固定にしたりと、計画に合わせやすい。

デメリット

期間終了後に金利が上がる可能性がある

期間終了後の固定、変動ともに時期によって金利上昇の可能性がある。

オススメポイント

期間終了後の金利上昇リスクを理解して、計画的に返済していける方に合っていると思います。

変動金利型

金利の見直しが半年に1回行われて、返済額は5年に1度変更されます。

メリット

固定金利に比べて金利が低い

- 金利が低いので、毎月の返済額が抑えられる

- 元金の減りがはやい

- 低金利時代が長く続けば固定金利より総返済額が抑えられる

デメリット

金利の変動がある

- 半年に1度、金利の見直しがあるので、5年後の返済額に影響がある(5年間の返済額は据え置かれる

- 急激な金利上昇による未払利息(ローン残高に応じた利息が返済額を超えてしまう場合)が起こる可能性がある

- 金利動向に気をくばる必要がある

オススメポイン

将来の金利上昇時にも返済できる余裕があったり、繰上げ返済で対応できる方にあっていると思います。

段階金利型

一定期間は低めの金利を適用して、期間がすぎると金利が上がります。

低金利の期間とその後の金利上昇が、あらかじめ決められているものになります。

フラット35Sなどが代表的です。

メリット

最初の返済額が抑えられ、総返済額も明確

- 金利が決められているので、総返済額が明確

- 返済計画が立てやすい

- 最初の返済額を一定期間抑えることができる

- 金利の上下に気を使わなくていい

デメリット

金利上昇後の返済額の負担

- 金利上昇が決まっている

- 金利上昇後の家計管理を考えておく必要がある

オススメポイント

最初の返済額を抑えて、将来の金利上昇に備えられる方に合っていると思います。

複数の借入先で金利を比べる

新規の借入を検討

これから住宅ローンを借りる方は複数社で比較しましょう。

また、銀行に比較していることを伝えると金利を引き下げてくれるかもしれません。

借り換えを検討

すでに住宅ローンを借りてしまっている方でも、借り換えや交渉でお得になる場合があります。

その際には保証料や事務手数料なども考慮する必要があります。

比較でお得に、自分にあった住宅ローンを見つけてください

住宅ローンとは長い付き合いになるものです。

固定金利のように安心感をとるのも、変動でリスクをとりつつ、うまく変更、借り換えていくのも

人それぞれです。

自分にあった無理のない返済計画を立てるようにしましょう。

参考になれば幸いです。

コメント